当社での相談を体験されたお客様の声

「オルカンやS&Pより増やしたい方のための年利10%超を目標とした資産運用を目指して」

ファイナンシャルプラットフォーム代表の高橋成壽と申します。

あなたは、毎年投資資金の10%を受け取る投資と、毎年投資資金が10%複利で増える投資を選べるとしたら、

どちらを選びますか?

どちらもいいね、とおっしゃるお客様もいます。

さらに、投資資金が生み出す利金や分配金を

NISAで積み立てたら、積極的にリスクの高い投資を選択でき、

失敗しても、もともと手元にないお金ですから、気軽に取り組めるのではないでしょうか。

私、高橋は現在、ファイナンシャルプランナーCFPと証券アナリストCMAの知見を組み合わせて、

証券と保険の代理店を経営しております。専門分野は金融で資産運用に強みがあります。

資産運用の「三方よし」を目指し、お客様の利益を重視、社員が安心して働き、会社も基盤が整う。

そのようなWin Win Winの関係を実現します。

当社で証券会社経由で取り扱える投資信託、上場投資信託、外国投資信託、米国ETF、ヘッジファンド、国債・社債は

1000種類に及びます。2つの組合せなら100万通り、3つ組み合わせるだけで10億通り、

4つ組み合わせれば1兆通りのパターンがあります。

30種類組み合わせれば、単純計算で子どもの頃に覚えた「無量大数」という単位に近づきます。

銀行では、外国投資信託や上場投資信託や米国ETFは取り扱いません。

証券会社では、手数料の少ない上場投資信託も米国ETFも提案しないでしょう。

当社は、小さな会社ですから、お客様の残高に応じた管理報酬を主な収益源として

手数料のないノーロード投資信託のつみたて、

投資信託に比べて売買手数料の安い米国ETFなど

大手の金融機関が収益構造上提案しづらい商品を含めて、

お客様の意向に合わせた運用設計を行います。

原体験は金融業界で働いていた時代にさかのぼります。

仕事としてお金に関われる幸せな業界だと考えていた金融業界は

情報格差を用いて利益を獲得する「弱肉強食」の世界でした。

自社の売上と利益を確保するために、お客様が損をしても仕方ない。

消費者は、金融知識の格差から提案の判断ができず、ポジショントークを信じて購入してしまう。

その商品は、会社が売れと指示を出しただけで、あなたにとってよい商品ではなかったのです。

結果、お客様は損失を被り、販売した社員は心を痛めて病んでいく。

金融機関はまじめな人が多い職場ですから、売れと言われれば売ってきます。

しかし、実際は高ストレスで国民病が多い業界でもあります。

某保険会社によれば、ガンの多い業界は「公務員と金融業界」だそうです。

働く幸せを感じられない職場では、相手にとってよいことはできません。

低金利の時代に、銀行は投資信託や投資性保険を販売、

市況の悪い時代に、証券会社は厳しい市況にもかかわらず株式投資信託を販売、

低金利で保険の魅力が低下しても、人海戦術で販売を継続。

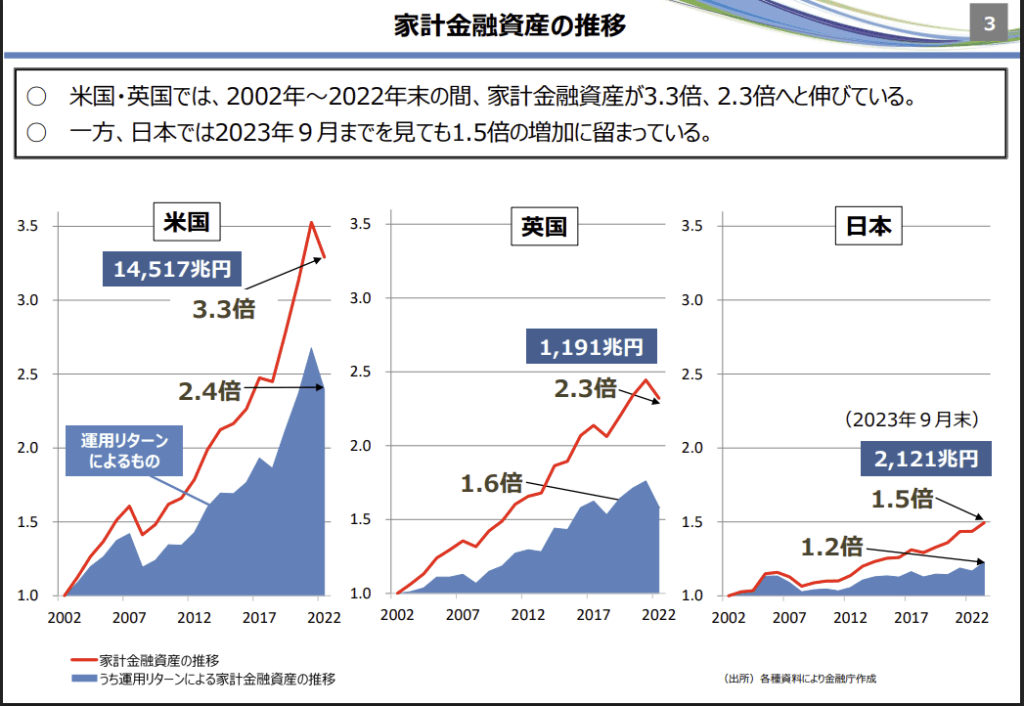

結果、金融機関だけ利益を上げて、国民の金融資産は増えるどころか横ばいでした。

特にアメリカと比べて、資産運用が機能していないことがわかります。

出展:https://www.fsa.go.jp/common/conference/danwa/commissioner/240311.pdf

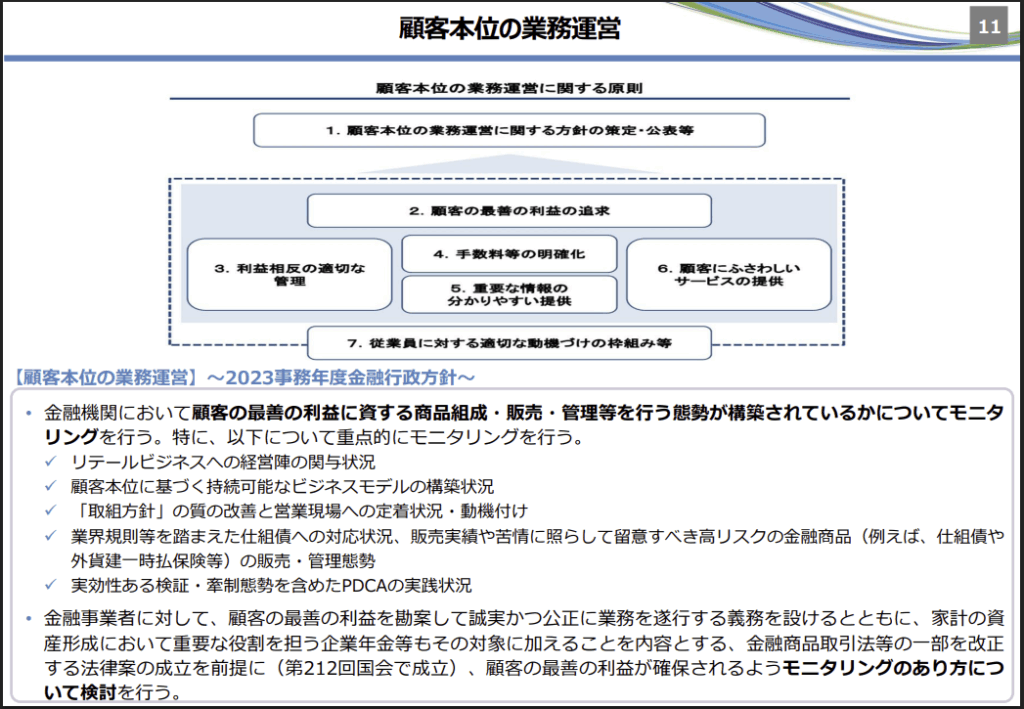

そこにメスを入れたのが金融庁です。

顧客の利益を前提とした資産運用、当たり前の話ではありませんでした。

ですから、未だにできていませんし、株主の利益が優先されています。

顧客本位の業務運営を実現する考えが、当社の目指す「三方よしの資産運用」なのです。

さて、私の現在と過去の実績をお伝えしますので、ご相談検討時の比較にご利用ください。

Yahoo!ニュースのエキスパートとして1,000人以上のフォロワーに支持されています。具体的に

・お金のニュースを提供

・Yahoo!ニュースにコメント

しています。

投資専門誌会社四季報のオンラインで「お金を殖やすキホンのキ」「知ってトクする税金の教室」「FPはミタ!」など2020年から継続して連載しています。

神奈川県平塚市(小田急線 東海大学前駅)にある東海大学経営学部では2020年から金融リテラシー向上の授業を非常勤講師として担当しています。

セミナー及び講演会450回以上、個人のセミナー申し込み者1万人超、

全国の法人会、商工会議所、商工会、士業団体などで経営者向けに講演させていただいております。

「あなたは今までの人生でやりたかったが諦めたこと」「親にやってごらんと背中を押してほしかった」ことはありませんか?

でも、お金を理由に我慢したり、親にやんわり断られたことはありませんか?

お金にゆとりがあれば、自分のやりたいことができるばかりか、

いつのまにか諦めていた色々なことが実現します。

子供のころ考えてた夢、学生時代に思い描いていたこと、

家庭をもって、家族のことを優先し、我慢していたこと。

子供がやりたいと希望することを、予算を理由に諦めさせたり、

背中を押すことができなかったと後悔しない。

銀行や証券会社では提案されない商品を用いて、

楽しく暮らすためのお金、ハッピーマネーを生み出すことができます。

お金の問題が解決すると、夫婦関係、親子関係が劇的に改善する場合があります。

※増えたお金の扱いができないと、逆にうまくいかなくなる場合もあるのかもしれませんので

私たちのようなアドバイザーが一定の距離を保ちながら関与することも重要です。

経営者や会社に置き換えるとお金が十分にあれば、経営者も社員も幸せになれます。

事業承継や後継者へのバトンタッチもやりやすい、と考えています。

高橋が担当している方は

【会社経営者】経営者は売上1億円~300億円規模の会社の経営者の方々で

保険と資産運用を担当しています。

【個人・世帯】

・保険にご加入のお客様:毎月数万円の積立や100万円~の投資

・資産運用がメインのお客様:500万円~1億円

の予算で運用をお任せいただいております。

【世帯金融資産】

投資の余力が3,000万円超の方ですと商品を組み合わせて、

下げに強く、上げも強い、などの投資設計が可能です。

預貯金が3000万円あっても、投資予算が100万円ですと、

提案の余地がありません。

そのため、退職金、相続資金、DINKS(お子さんのいないご夫婦)の方の資金の

運用依頼が多くなっています。

保険のお客さまについては、投資予算の下限はなく100万円~300万円、

またはNISA、お子さん名義の積立なども対応しております。

個人年金保険、外貨建て保険、変額保険からの切り替え相談もございます。

私が担当すると、

知識・経験ゼロでも初心者の資産運用を成功に導き、

幸せになるためのお金ハッピーマネーの仕組みを作ります。

端的に言えば、自己流の投資よりも効果があります。

なぜかというと、金融先進国アメリカの投資技術を厳選し活用し、

再現性を高め、安定してお金を増やす専門家だからです。

最近は「個人のお金も会社のお金も劇的に変えられる人がいるよ!

会わないと絶対損すると思うよ!」と紹介いただけるようになりました。

とても嬉しいご紹介のされ方です。

高橋が提案するコンセプトや商品の組み合わせは

おそらく「日本で高橋にしか提案できない組み合わせ」でしょう。

取扱いラインナップだけでなく、専門知識の深さが違うからです。

最近は別ジャンルですがお金の専門家である税理士の方から

ご紹介が増えています。

それは、オーダーメイドで相続対策や資産運用のプランを組めるから。

銀行や証券会社、保険会社から相続対策と称して加入された

外貨建て一時払い終身保険に加入されている場合、

もっと効率よく運用しながら、無料で保険に加入できる仕組みが作れます。

そんな提案が見たい、知りたい、という方は相談にお越しください。

当社は投資助言・代理業ではありませんので、

ネット証券で自分なりに投資されたい人のお役には立てませんが、

信頼できる人にお金のことを全体的に相談したいと考えている方、

加えて、ある程度提案をお任せいただける方は、

高橋の提案は価値の高いものと感じていただけると考えます。

また、働き盛りの方は、当社の提案を受けると

お金がお金を生む仕組みを作れるので

「働く意欲が減ってしまう」恐れがありますので、

仕事をバリバリ続けたい方はご注意ください。

そのかわり、

そろそろ仕事を辞めたい、

働く時間を減らしたい、

自由に使えるお金が欲しい方は

お越しいただくとメリットがありそうです。

当社の強み

特に上場している金融機関では、利益を獲得する必要性から、資産を多く保有する高齢者を中心に不必要な金融商品や、リスクが大きく販売会社は確実に利益が出るような金融商品の販売に血眼になっていました。最近では銀行の販売する仕組債という高リスク商品が、顧客が理解していないのに精力的に販売し、株価の下落とともに損失が確定することとなり社会問題になりました。

金融サービスの理想は、顧客良しを前提に、会社良し、社会良しとなることです。当社では、経営陣や社員が自社取り扱いの金融商品で資産形成や資産運用に取り組むことは、顧客への証明になると考えています。無理の無い商品、適切な商品、効果的な商品、自分たちが欲しいと思う金融商品を提案するから、お客様に自信をもって情報提供でき、ずっと一緒にいられる関係を構築できるのです。

資産形成や資産運用が適切に機能すれば、可処分所得が増えることで消費にお金が回り経済が活性化します。金融資産の含み益が増えれば、資産効果で消費が増え、利益確定のタイミングでは課税され社会を潤します。このような循環を生み出すことで、当社は顧客とそのご家族、社会から必要とされる存在になることを目指します。

証券、保険、住宅ローン、を組み合わせることで、銀行や証券会社、保険会社、保険ショップ、保険代理店、不動産会社などによる部分最適化サービスでは実現できない「全体最適」の実現を目指したサービスです。多くの方が悩まれる、老後資金作りでは、つみたて投資と一括投資を組合せます。

つみたて資金が不足する場合は、葬儀代の準備など貯蓄性のある保険を解約・減額し毎月の資金繰りを改善した上で、つみたて資金を増やしたり、年間の貯蓄額を改善した上で、資産形成のプランを提案します。

当社ではファイナンシャルプランナー資格を生かしたいとお考えだけど、いい職場がないとお考えの方にプラットフォームを提供しています。例えば、専業主婦の方でも利用できる紹介プラットフォーム、保険代理店にお勤めの方のIFAプラットフォーム、シニアの方の金融プラットフォームなどいろいろな提携の方法を用意しています。

保険ショップや全国展開の保険代理店と比べ、取扱い保険会社を抑えています。当社では、医療保険等の比較検討よりも、資産形成に重きを置いた方が生涯の資金繰り改善効果が高いことから、いたずらに取扱い保険会社を増やすことは顧客利益が少ないと考えています。とくに、取扱い保険会社が多いと、取扱い時の業務委託契約に内包されている販売ノルマを満たすことが必要になります。

保険会社が20社あると、それぞれの保険会社の商品を最低数件、あるいは年換算保険料で数十万円から数百万円販売する必要があります。取扱い保険会社が増えると、金融庁の考える「顧客本位の業務運営」の履行が事実上不可能になると考えます。取扱い保険会社が増えたとしても、お客様のニーズに沿う商品は多くても2~3商品に絞ることが必要になるため、お客様のニーズに沿わない商品を「弊社基準の定めによる」という説明の元に提案せざるを得ないのが実態です。

最近では、大手保険代理店・FP会社が、保険会社から販売手数料以外の広告費という名目の支援金を受領し、広告費の多い保険会社の商品を勧めていたと、報道されました。今後、他の大手保険代理店・FP会社も調査の対象になることでしょう。このような歪んだ提案は、顧客の為ではなく自社のためであり、顧客軽視の業務運営と言わざるを得ません。

一方で、金融商品仲介業における証券分野の取扱いでは、異なる取扱いの証券会社を活用し、株式投資、債券投資、投資信託への投資と言った、公募商品だけでなく私募商品も取扱うことで幅広いニーズやニッチなニーズにも対応いたさいます。NISAの取扱いの他、企業向けの職場つみたてNISA、企業型確定拠出年金も取り扱うことで、日常生活だけでなく、職場での資産形成の支援体制も充実させています。

総合金融サービスの担い手は、多いとは言えません。一般に銀行員は金融に詳しいと思われがちですが、窓口担当の銀行員が金融に詳しいことは稀で、自社商品についてのみ詳しいと言えます。証券会社の社員であれば投資関連では情報量が群を抜いていますが短期売買に向いており、長期投資に適しているとは言えません。保険会社の社員では自社の保険に精通していますが、他社の保険に詳しいことは稀でしょう。

当社の目指す理想の人物像は、「顧客志向であり顧客満足や顧客利益のための勉強や研鑽を惜しまない成長意欲をもつ人。会話を中心とするコミュニケーションにおいて優れた人間性を発揮できる人。金融機関や事業会社での勤務経験で会社優先の経営方針で苦い経験や体験を積んできた人」です。

当社ではお客様の課題や不安に適切に対処するには、包括的な金融知識と金融業務経験が必要だと考えています。そのため証券、保険、住宅ローン、資産設計、相続など幅広い業務経験がある者がご相談を担当し、一生涯をお任せできる担当者としてサービスやアドバイスを提供します。

どんなに優れた専門家であっても、相性による問題が発生することはよくあります。いきなり専門家に相談すると、「専門家検索」「専門家の評価」「専門家の選定」「専門家への依頼」「専門家費用の妥当性」などいろいろな要素の検討が必要になります。ところが、相続は一生に一度経験するかどうかの体験であり、「今までの経験」が通用しません。当社では、法律や税務の専門家ではなく、お客様の立場に近いからこそ、専門家の言葉の解釈や意味をお客様目線で翻訳し、チーム全体が機能する潤滑油となります。

他にも、お客様特有のご希望として、地元の専門家でチームを組みたいとご希望をいただければ、横浜市内や湘南エリア、近隣市町村に拠点を構える専門家によるチーム組成が可能です。慶應義塾の卒業生である三田会の方であれば、専門家全員が三田会に所属するチーム三田会を組成することも可能です。

事業内容

▸ 金融商品仲介業(国内株式、米国株式、社債、国債、ETF、公募投資信託、私募投資信託、ヘッジファンド等)

▸ 生命保険代理業(生命保険、医療保険、がん保険、就労不能保険、介護保険、認知症保険等)

▸ 損害保険代理業(自動車保険、火災保険、医師賠償責任保険、使用者賠償責任保険、雇用慣行賠償責任保険等)

▸ 住宅ローン紹介(フラット35、モゲチェック)

▸ 福利厚生支援事業(職場つみたてNISA、企業型確定拠出年金、商工会議所等団体会員向けの福利厚生保険)

▸ 経営支援事業(人材、財務、事業効率化、事業承継、売上拡大、マーケティング、補助金・助成金情報提供と獲得支援)

▸ ウェルス・マネジメント事業(従業員向けウェルビーイングアセスメント、金融教育)

サービス紹介

- FPF資産運用(資産形成、資産運用)

- ライフプランの窓口(全国のFPを紹介)

- 住もうよ!マイホーム(全国のFPを紹介)

- 株式・投資信託の移管

- NISA(つみたて投資枠、成長投資枠)

- 保険見直し(お友達が保険外交員を辞めてしまった人向け)

- プライベート・バンキング(特別な資産運用)

- ファミリーオフィス(相続、教育・留学など非金融サービスを包括)

- 職場が見える化できる無料のウェルビーイングアセスメント

- 職場つみたてNISA

- 企業型確定拠出年金

- 福利厚生支援

- 経営課題のビジネスマッチング

他サービスとの比較

| 当社 | 有料FP | 銀行 | 証券会社 | 保険会社 | |

|---|---|---|---|---|---|

| 強み | 専門家による総合金融サービス | 専門家による中立的アドバイス | 信用力 | 金融情報提供力 | 安心感 |

| 対象となる顧客 | 地域の方、または総合的なサービスを求める方 | 中立性を求める方 | 誰でも | 資産家 | 健康な人 |

実績

開設者数

参加者数

よくある質問

代表者(3つの専門資格に加え『慶應大学×東京大学』の知見でお客様の資産を目的地に運びます)

(たかはし なるひさ)

ファイナンシャルプランナーの世界ライセンスであるCFPを取得・登録。資産運用の専門家資格である、日本証券アナリスト協会 認定アナリストCMA(いわゆる証券アナリスト)と、国際テクニカルアナリスト連盟 認定テクニカルアナリスト(CFTe®)の資格を取得。ライフプランニングと現代ポートフォリオ理論等の知見と特別な金融商品を組み合わせにより、再現性のある資産運用に強みを発揮。東京大学ファイナンススクールで学んでいます。

資産家・富裕層向けのウェルスマネジメントを中心に、一般的なご家庭へのFPマッチングサービスの統括責任者を務めている。三田会関係の顧客は全体の2割程度となり主に神奈川県、東京都内のお客様が中心です。遠方ですと、福岡県や岐阜県にお住まいのお客様もいらっしゃいます。

Yahoo!ニュースエキスパートや会社四季報オンラインに寄稿・連載しています。2020年から東海大学湘南キャンパスにおいて金融リテラシー向上の授業を担当し、毎年200名の受講生に向けて実務を反映した講義を実施しています。